こんにちは、ろこもこです!

高配当株投資をするにあたってこんな悩みをもつことないですか?

・銘柄分析ってどの項目をチェックすればいいの?

・そもそも銘柄分析って難しそう、面倒くさそう、時間がかかりそう…

・過去の配当利回りを参考に購入タイミングを検討したい

わたしも高配当株投資をはじめた時は同じ悩みをもっていました

このような悩みを放っておいたまま投資するのはとても危険!

なぜなら、適正価格がわからないので高値で買った直後に株価が下がり続けてしまう、業績が良いのに暴落に巻き込まれて不安になり安値で売ってしまう可能性があるからです

大事なお金を投資するのだからそんな風にはなりたくないですよね?

(配当を出さなくなるなど、想定していたシナリオが崩れたときは損切しなければいけません)

そこで今回はアルプス技研【4641】について調べましたので、悩み解決の参考にしていただければと思います

この記事を読むことで

・チェックすべき項目がわかり、自分でも優良銘柄をさがせるようになる

・銘柄分析の時間を30分以上へらし、空いた時間をすきなことに使える

・利回りの推移がわかり、株価が高いとき(利回りが低いとき)の投資をさけられる

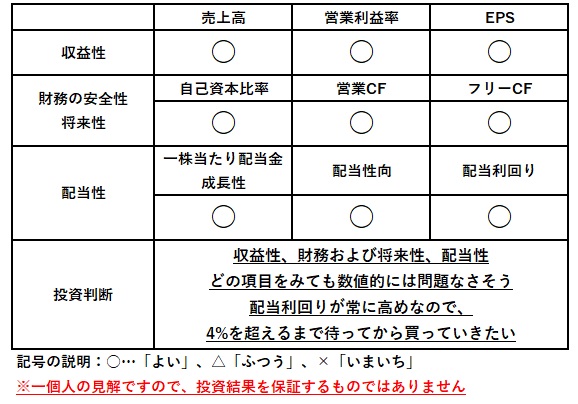

アルプス技研の銘柄分析結果

結論からだしてしまうと、下記表の項目を分析した結果、

「収益性、財務および将来性、配当性 どの項目をみても数値的には問題なさそう 配当利回りが常に高めなので、4%を超えるまで待ってから買っていきたい」と判断しました

その理由を会社概要と銘柄分析の詳細をもとに説明します

アルプス技研ってどんな会社?

アルプス技研の主なビジネスは下記の2つです

アウトソーシングサービス事業

・機械、電気、情報処理設計などの設計技術者を派遣し、

顧客企業の設計開発をサポート、技術プロジェクトの受託

・CADオペレーション、オフィスサポート、農業、介護分野への人材派遣、受託、請負

グローバル事業

・海外におけるプラント設備、機械・設備機器などの据付、メンテナンス

・海外の人材が日本で働く際に必要な、言語、ビジネスマナーなどの教育、人材育成

・来日のための就業ビザ取得、日本での住居手続き、就業開始後の生活面をサポート

2つの事業のうち「アウトソーシングサービス事業」がメインのビジネスです

取引先は下記のとおり

半導体関連:東京エレクトロンテクノロジーソリューションズ、キオクシア、ソニーセミコンダクタ、日立ハイテク など

電機関連:三菱電機、東京エレクトロン宮城 など

精密機器関連:ニコン など

自動車関連:日立Astemo、デンソーテン など

半導体関連の企業との取引が特に伸びているようです

決算月、配当権利確定月、配当支払い月はいつ?

それぞれ以下のように決められています

決算月:12月

配当権利確定月:中間配当と期末配当の年2回あり、中間配当は6月、期末配当は12月

配当支払い月:中間配当は9月、期末配当は3月

アルプス技研 銘柄分析の詳細

わたしが銘柄分析のときに注目する項目は、「収益性」「財務の安全性・将来性」「配当性」の3つ

これらを総合的にみて投資対象として適切かを判断しています

それぞれの項目は、さらに2~3個の要素に分けられるので、ひとつずつ確認していきましょう

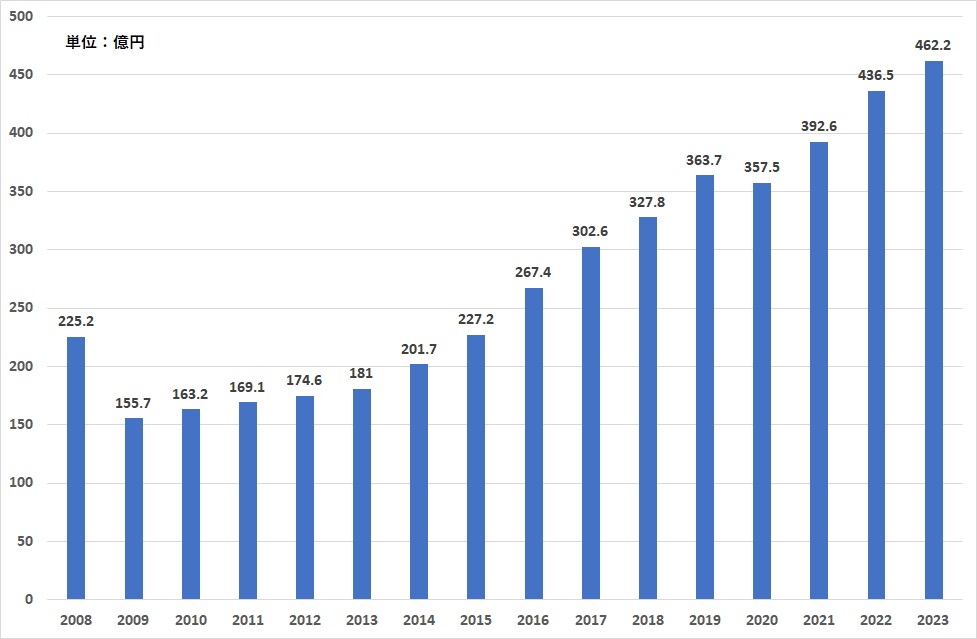

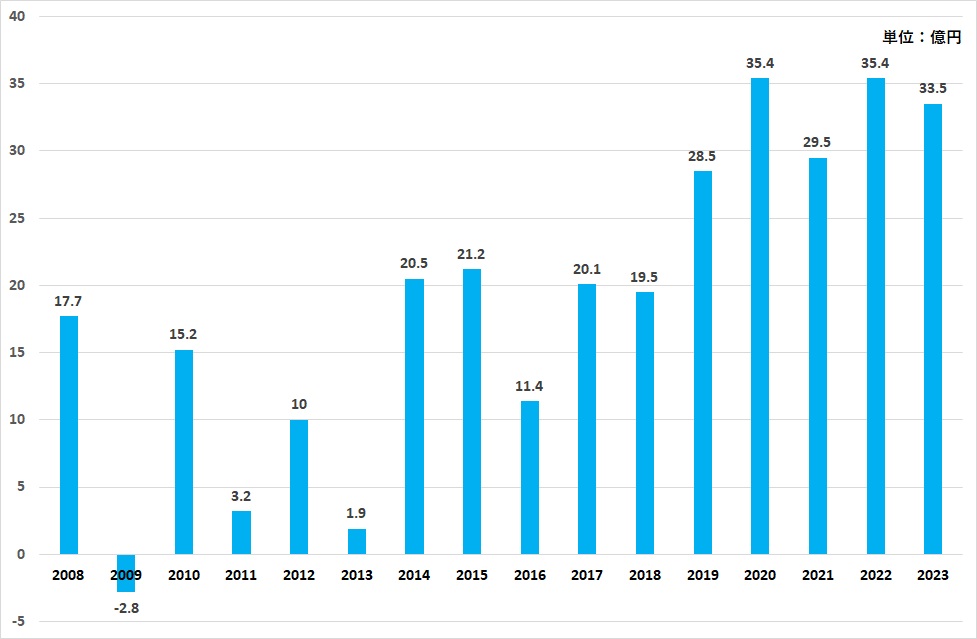

売上高(収益性)

「売上高」は企業が利益を計算するための源泉となる数値であり、増加傾向にあるかを確認します

2008年からの推移は下記グラフのとおり

2020年は前年比-1.7%でしたが、それを除くと2009年以降は順調な右肩上がり

別の記事で紹介しているアルトナー【2163】と同じように、

・設計開発向けの人材は企業が研究開発に予算をつかう限り必要とされるため、

需要がなくなりにくい

・最先端技術の設計開発ができる人材を派遣するため、

通常の人材紹介・派遣業とは異なり、差別化されている

背景から安定した売上を確保できると考えています

アルトナー【2163】については以下の記事にて

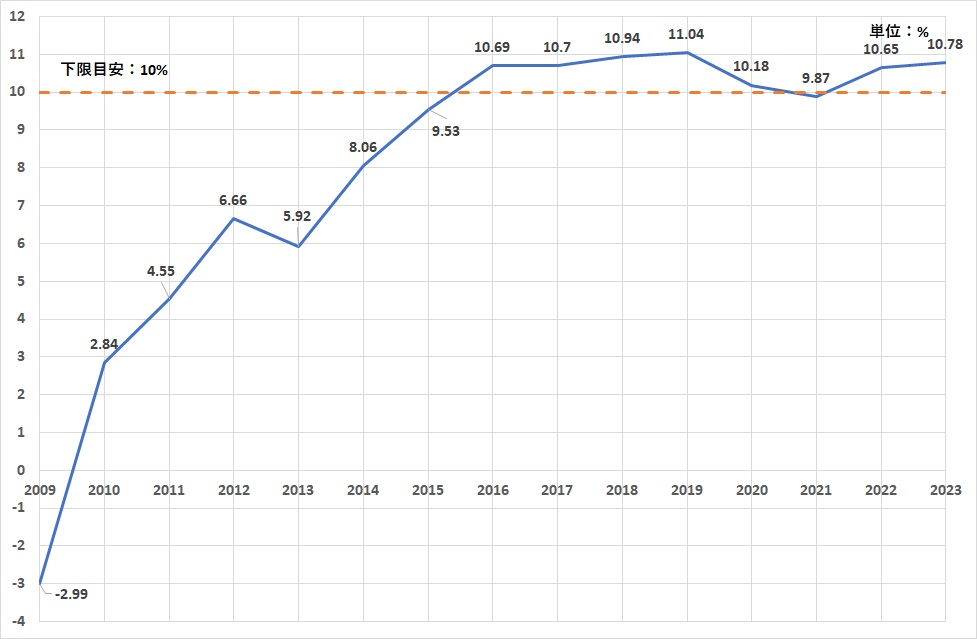

営業利益率(収益性)

目安として、継続的に10%を超えているかを確認します

2009年からの推移は下記グラフのとおり

2016年以降はおおむね10%を超える水準で推移しています

ひきつづき現状維持以上を目指してほしいですね

2009年に大きくマイナスになっているのは、2008年のリーマンショックをきっかけに

製造業各社で設計開発部門への派遣要請が減少したことにより

稼働率が大幅に低下したことによります

また、業界の競争が激しくなったことによる契約単価の下落も要因のひとつです

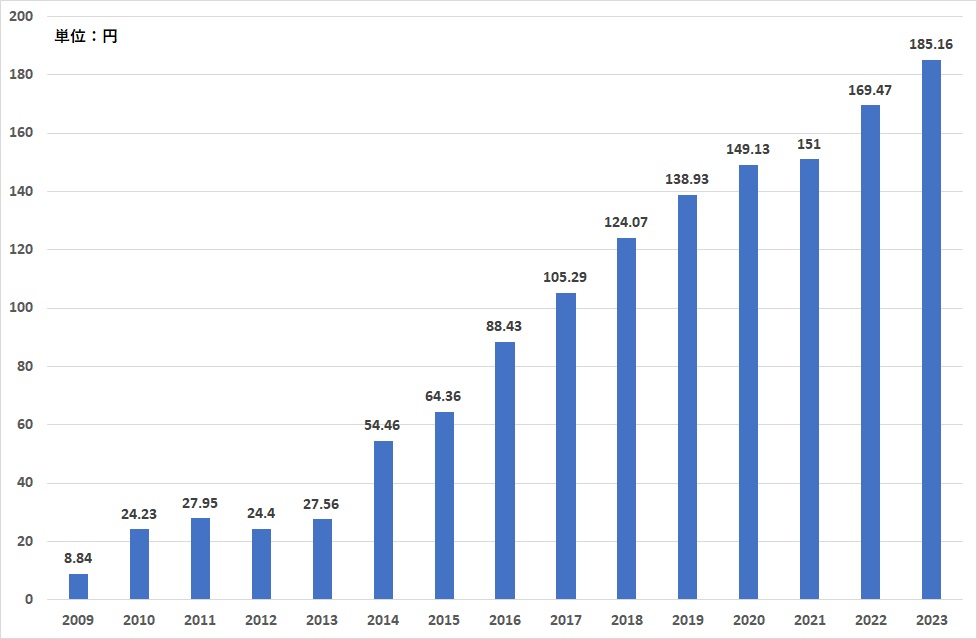

EPS(収益性)

増加傾向にあるかを確認します

2009年からの推移は下記グラフのとおり

2012年以降は非常に強い右肩上がりで推移しています

2009年の営業利益率はマイナスだったもののEPSはプラスになっています

これは約12.6億円(前年比191倍)もの雇用調整助成金による収入があり純利益はプラスだったためです

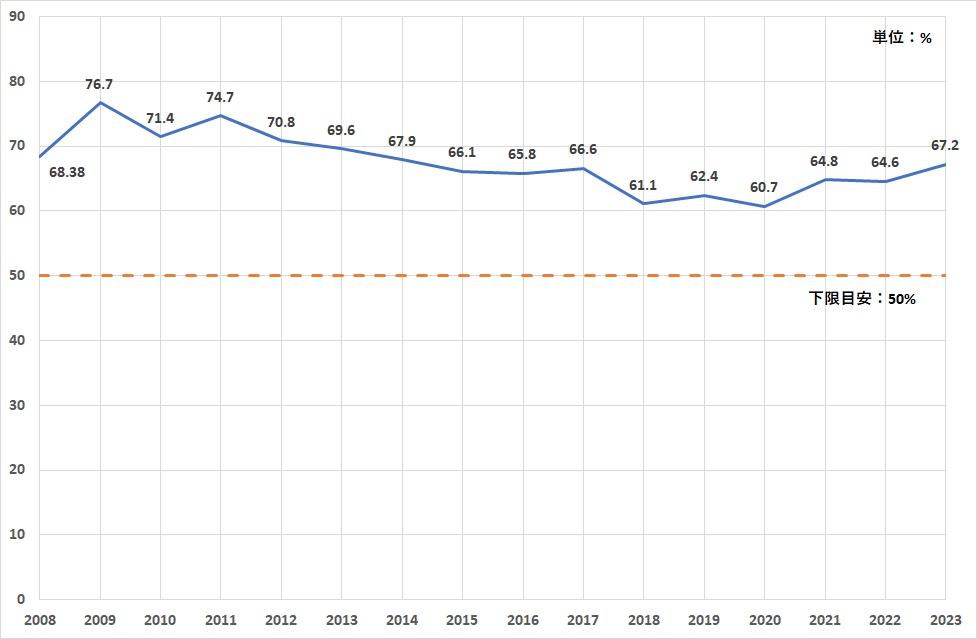

自己資本比率(財務の安全性・将来性)

目安として、50%以上の水準を維持できているかを確認します

2008年からの推移は下記グラフのとおり

2009年の76.7%を最大として緩やかな右肩下がりになっていますが、

下限目安である50%を下回らない水準で推移しています

2023/12における負債は81億円

そのうち短期借入金が2.2億円、長期借入金が2100万円

自己資本は160億円あり、負債に対しても借入金に対しても十分に余裕があるので、

倒産するような状況ではないといえます

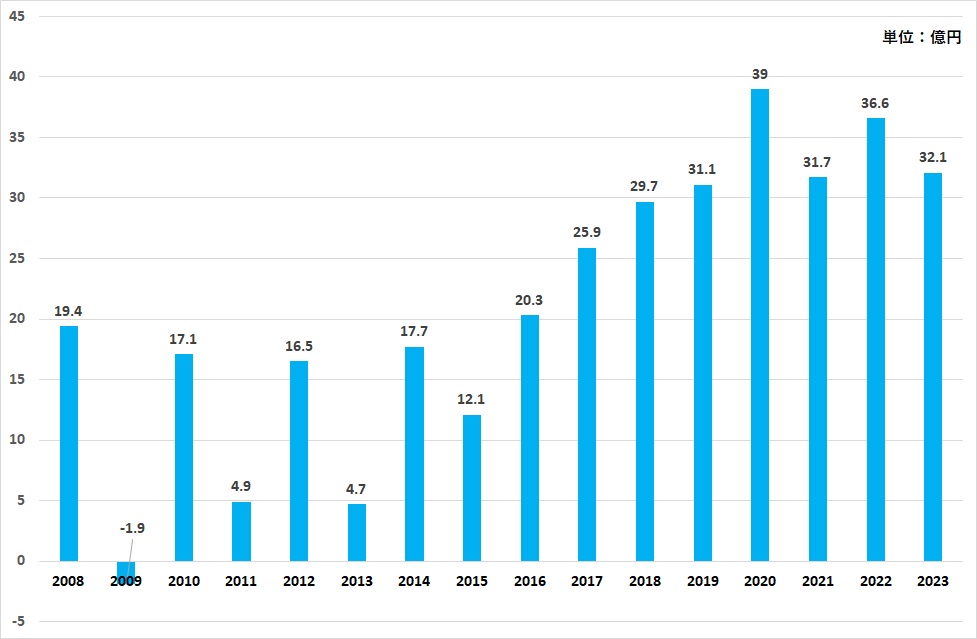

営業CF(財務の安全性・将来性)

営業CF(キャッシュフロー)は常にプラスを維持できているかを確認します

2008年からの推移は下記グラフのとおり

2009年はマイナスですが、2010年からは毎年プラスで資金繰りに問題はなく、

黒字倒産の心配もなさそうです

フリーCF(財務の安全性・将来性)

フリーCF(キャッシュフロー)はプラスを維持できているかを確認します

(厳密にはその内訳が重要ですが、マイナス続きになっていないことは重要です)

2008年からの推移は下記グラフのとおり

営業CFと同じように、2011年以降プラスで推移していて安定感があります

一方でフリーCFがマイナスにならない範囲で将来に向けた投資もおこなっています

例えば、海外に職業訓練学校を開校し、現地の人材の教育、採用に力をいれる

製造業だけでなく、農業、介護事業に力をいれるためグループ会社、関連会社の拡大など

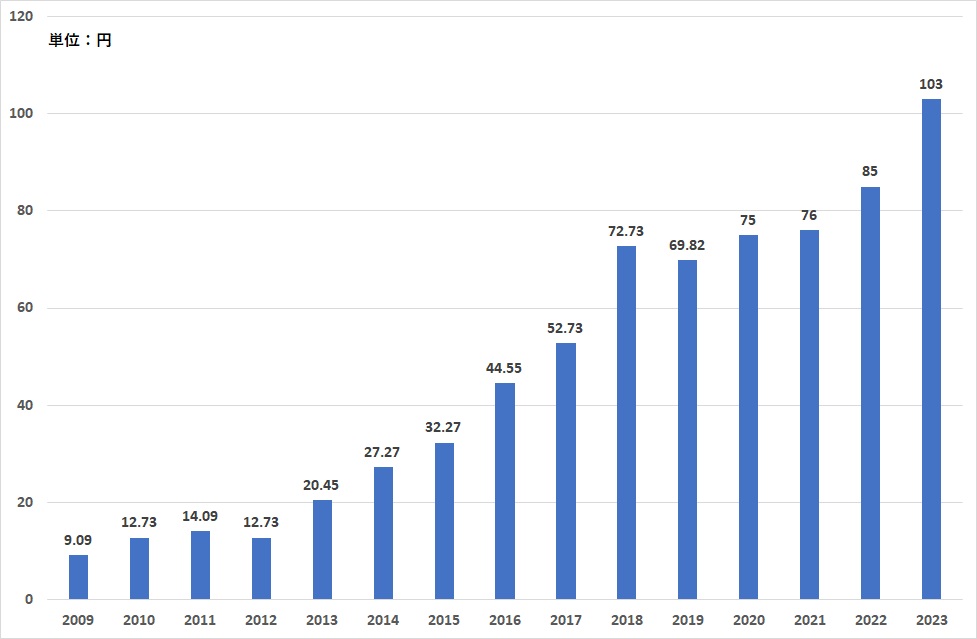

一株当たり配当金成長性(配当性)

一株当たりの配当金が増配(もしくは現状維持)の傾向であるかを確認します

2009年からの推移は下記グラフのとおり

2010年から2022年で減配が2回あるものの、基本的に増配傾向

2024年2月の決算説明会で発表された配当政策は下記のとおり

・連結ベースでの配当性向50%を基本とする

・中間配当金は年間配当金の50%を目処とする

・業績にかかわらず年間配当10円を維持する

利益を株主に還元する姿勢はかなり強いものの、業績次第では減配する方針とも解釈できます

今後も今の業績がつづく保証はないので、投資をする際は、ほかの銘柄への分散も重要です

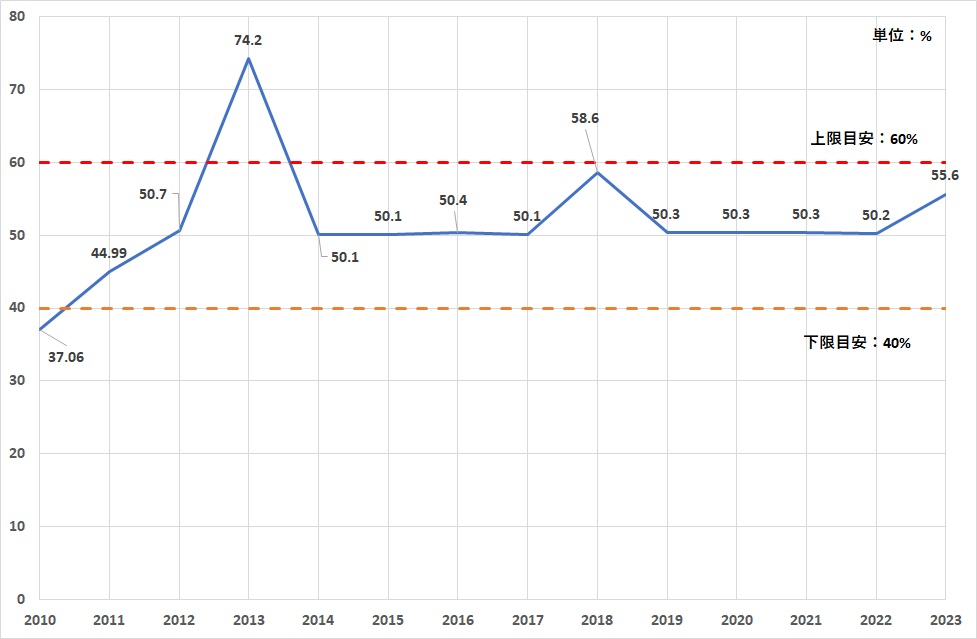

配当性向(配当性)

配当性向が40%以上~60%以下であるかを確認します

(特に、60%越えが頻出していないかが重要です)

2010年からの推移は下記グラフのとおり

2014年までは不安定な配当性向でしたが、2015年以降はほぼ50%前後

「連結ベースでの配当性向50%とする方針」なので、

業績がしっかりと伸びれば配当も同様に増配してくれるでしょう

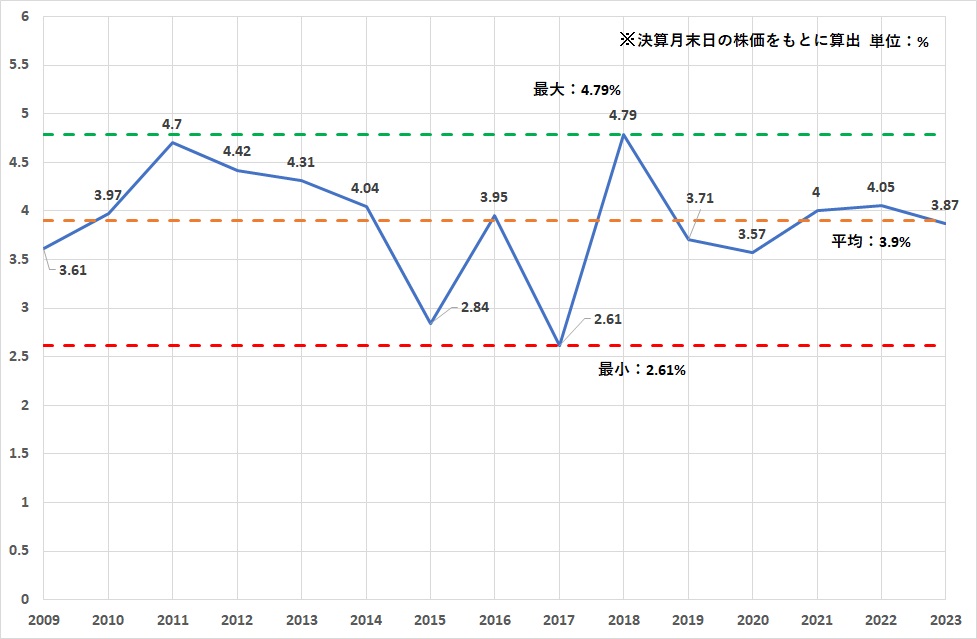

配当利回り(配当性)

過去の配当利回りの最小、平均、最大からどれくらいの利回りが適正なのかを確認します

(特に最大と平均の水準がポイントです)

2009年からの推移は下記グラフのとおり

平均は3.9%、低くても2.61%ということで、配当利回りが常に高め(株価が安い)の銘柄

配当利回りがあまり高くない状態で買ってしまうと高値づかみになりそう

せめて4%以上は欲しいですね

株価推移(2024年3月時点)

2004年からの株価の推移は下記のとおり

※TradingView提供のチャートです

この記事をはじめて投稿した2022/5の株価は1885円

記事を更新した2024/3の株価は2695円

最高値を上抜けてここらで停滞できるか要注目です

最新の株価は下記リンクからどうぞ

4641 アルプス技研 Googleファイナンス

アルプス技研特有の投資リスク

・少子高齢化、労働人口の減少による人材確保がむずかしくなる

一方で、海外の優秀な人材を確保する取り組みをおこなっている

・はたらき方改革に関連する、改正労働者派遣法(2020年4月1日施工)による影響

これに対し、無期雇用による技術者派遣事業をつづけ、安定した雇用、待遇を確保している

労働人口についてのリスクはどの企業もですが、人材派遣業では特に影響がありそうです

アルプス技研の将来性

今後も需要があると思われる、半導体関連企業との取引がおおいのは強みと考えてもよいでしょう

他にも、これから需要の拡大が期待される

農業や介護などの新しい分野にも力をいれている点も将来性の観点ではプラス

一方で、少子高齢化による労働人口の減少はマイナス要因なので、

海外の人材を確保するなどの対応に期待したいです

まとめ

アルプス技研【4641】の銘柄分析、あらためて冒頭の表を見直すと以下のとおり

2023年までの決算データから判断すると特別悪い項目がなく、上記の判断となりました

気になる点としては「配当が業績次第な点」、

「ますます高齢化、人口減少が進む日本でどのようにビジネス展開していくか」でしょうか

ただ、農業、介護分野にも着手しているので、今後さらなる業績拡大に期待したいです

関連銘柄記事

人材関連の銘柄だと、JACリクルートメント【2124】、アルトナー【2163】もおすすめです

一日でマスターできる!決算書の読み方をまなべる本2選

この記事を読んで、じぶんでも銘柄分析をできるようになりたい!でも、何から勉強したらいいか分からない…というかたにオススメの本を2冊紹介します

どちらもよく似た構成なので特徴を一つにまとめると

・決算書の要点にしぼって解説しているから、短時間でしっかりまなべる

・誰もが知っている企業を例に解説しているから、イメージがつきやすい

一冊だけ選ぶのであれば、企業を例にした解説がより詳細な

「100分でわかる!決算書「分析」超入門」が個人的にはオススメです

最後まで読んでいただき、ありがとうございます

この記事があなたの投資に役立てばうれしいです