こんにちは、ろこもこです!

高配当株投資をするにあたってこんな悩みをもつことないですか?

・銘柄分析ってどの項目をチェックすればいいの?

・そもそも銘柄分析って難しそう、面倒くさそう、時間がかかりそう…

・過去の配当利回りを参考に購入タイミングを検討したい

わたしも高配当株投資をはじめた時は同じ悩みをもっていました

このような悩みを放っておいたまま投資するのはとても危険!

なぜなら、適正価格がわからないので高値で買った直後に株価が下がり続けてしまう、業績が良いのに暴落に巻き込まれて不安になり安値で売ってしまう可能性があるからです

大事なお金を投資するのだからそんな風にはなりたくないですよね?

(配当を出さなくなるなど、想定していたシナリオが崩れたときは損切しなければいけません)

そこで今回はアルトナー【2163】について調べましたので、悩み解決の参考にしていただければと思います

この記事を読むことで

・チェックすべき項目がわかり、自分でも優良銘柄をさがせるようになる

・銘柄分析の時間を30分以上へらし、空いた時間をすきなことに使える

・利回りの推移がわかり、株価が高いとき(利回りが低いとき)の投資をさけられる

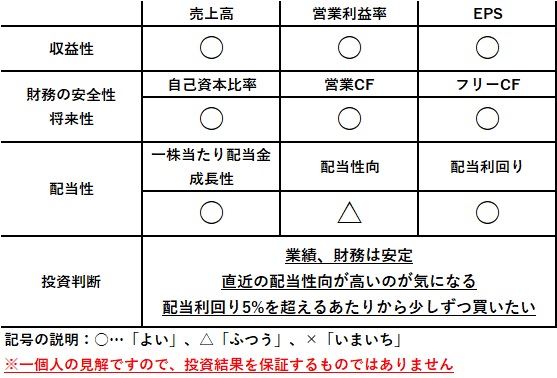

アルトナーの銘柄分析結果

結論からだしてしまうと、下記表の項目を分析した結果、

「業績、財務は安定、直近の配当性向が高いのが気になるので、配当利回り5%を超えるあたりから少しずつ買いたい」と判断しました

その理由を会社概要と銘柄分析の詳細をもとに説明します

アルトナーってどんな会社?

アルトナーの主なビジネスは下記の2つです

技術者派遣事業

・設計技術者を顧客企業に派遣し専門的技術を提供することで、顧客企業の設計開発をサポートする

・具体的には、クルマやIoT機器の制御ソフトや情報処理(ユーザーにサービスを提供するシステムやアプリケーションソフトウェアの開発)、電気・電子(回路基板設計など)、機械(CADソフトを使った機械の仕組みの設計)など

請負・受託事業

・顧客企業から委託された業務を遂行し成果物を顧客企業に納品する

2つの事業のうち「技術者派遣事業」がメインのビジネスです

取引先は下記のとおり業種に偏りがなく、有名企業も多いため、安定した経営につながると考えられます

輸送用機器:ホンダ、SUBARU、トヨタ自動車、日産自動車 など

電気機器:パナソニック、レーザーテック、東京エレクトロン など

精密機械:テルモ、島津製作所、ニコン など

機械:小松製作所、ジェイテクト、SMC など

情報・通信:日立ハイシステム21、三菱電機ソフトウェア など

決算月、配当権利確定月、配当支払い月はいつ?

それぞれ以下のように決められています

決算月:1月

配当権利確定月:中間配当と期末配当の年2回あり、中間配当は7月、期末配当は1月

配当支払い月:中間配当は10月、期末配当は4月

アルトナー 銘柄分析の詳細

わたしが銘柄分析のときに注目する項目は、「収益性」「財務の安全性・将来性」「配当性」の3つ

これらを総合的にみて投資対象として適切かを判断しています

それぞれの項目は、さらに2~3個の要素に分けられるので、ひとつずつ確認していきましょう

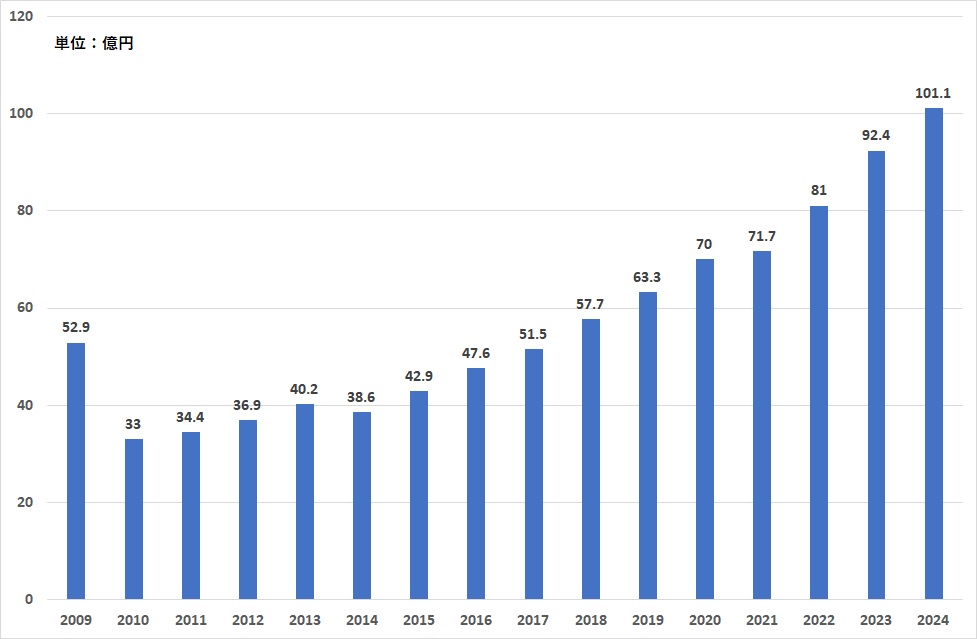

売上高(収益性)

「売上高」は企業が利益を計算するための源泉となる数値であり、増加傾向にあるかを確認します

2009年からの推移は下記グラフのとおり

途中、リーマンショックやコロナショックなど景気が悪化する要因はあったものの順調な右肩上がり

一般的に人材紹介関係のビジネスは景気の影響を受けやすいですが、

アルトナーの売上高は安定しています

これは、設計開発向けの人材は企業が研究開発に予算をつかう限り必要とされるため、

需要がなくなりにくいからと考えられます

営業利益率(収益性)

目安として、継続的に10%を超えているかを確認します

2010年からの推移は下記グラフのとおり

2017年以降は10%を超える水準で推移しています

引き続きこの水準を維持してほしいですね

2010年に大きくマイナスになっているのは、

2008年のリーマンショックをきっかけに顧客の設備投資や雇用情勢が悪化し、

技術者の稼働率が低下したこと、技術者の単価が下がったことが要因です

EPS(収益性)

増加傾向にあるかを確認します

2010年からの推移は下記グラフのとおり

2014年以降右肩上がりで堅調に推移しています

2010年はリーマンショックによる顧客企業の設備投資減少による下落

2014年は請負事業の技術者を派遣事業へシフトしたことで売上高が減少し、

利益が減少したことによる下落です

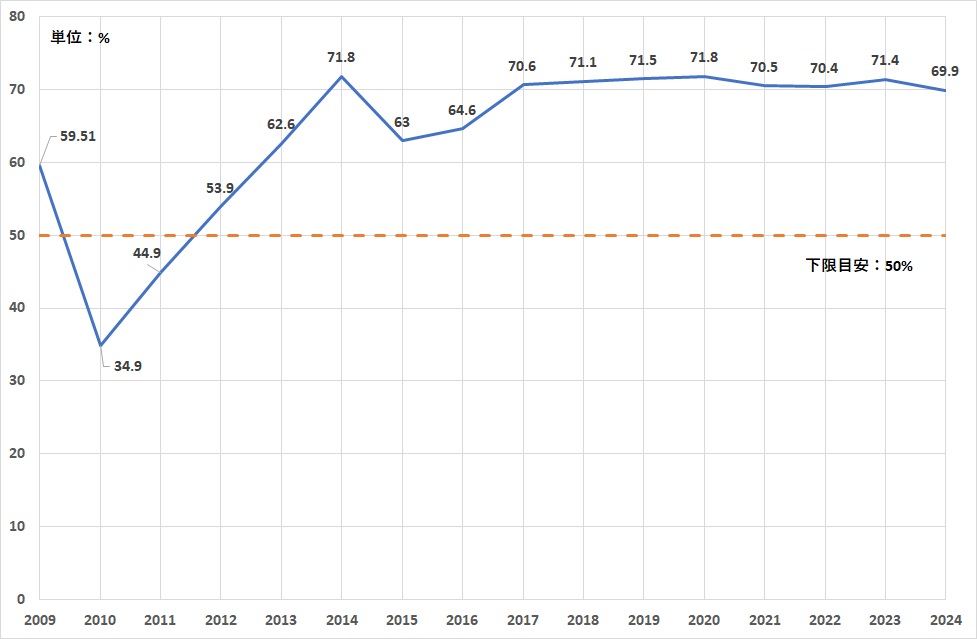

自己資本比率(財務の安全性・将来性)

目安として、50%以上の水準を維持できているかを確認します

2009年からの推移は下記グラフのとおり

2010年に大きく下がっていますが、2012年以降は50%超え、

今では70%を超える安全域で推移しています

2024年時点では借入金が無いようなので、負債内訳の面からみても安全性が高い

営業CF(財務の安全性・将来性)

営業CF(キャッシュフロー)は常にプラスを維持できているかを確認します

2009年からの推移は下記グラフのとおり

2010年はマイナスですが、2011年からは毎年プラスで資金繰りに問題はなさそうです

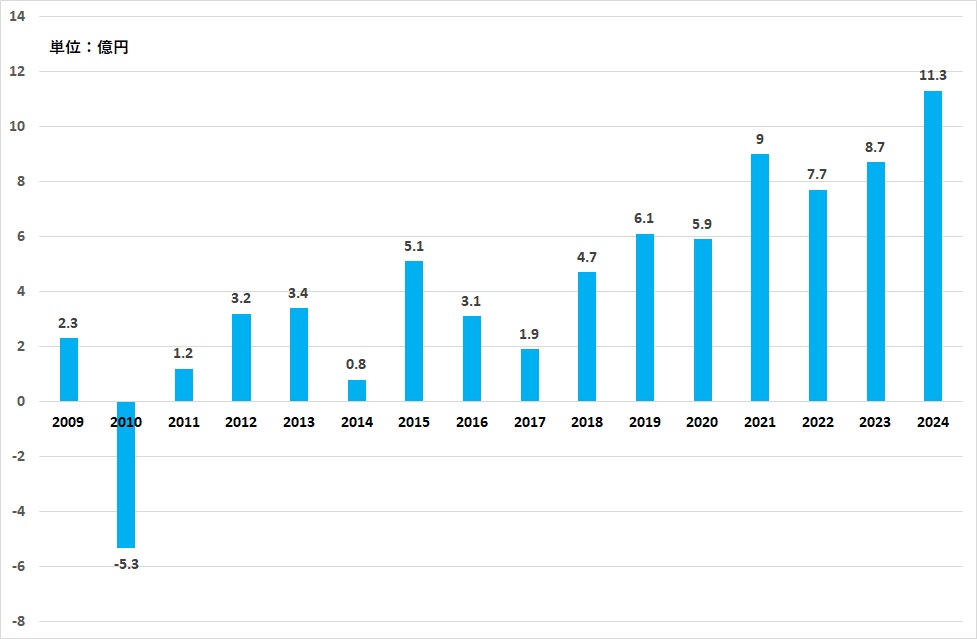

フリーCF(財務の安全性・将来性)

フリーCF(キャッシュフロー)はプラスを維持できているかを確認します

(厳密にはその内訳が重要ですが、マイナス続きになっていないことは重要です)

2009年からの推移は下記グラフのとおり

営業CFと同じように、2011年以降プラスで推移していて安定感あり

営業CFの数値とほとんど差がありませんが、これは投資CFが少ないためです

投資をしていない=将来性が無い

と思われるかもしれませんが、そういう訳でもありません

「人材派遣」がメイン事業なので、製造業などのように大きな設備投資の必要が無く、

投資CFが少なくなるからです

※「人材」に関係する費用は営業CFに反映されます

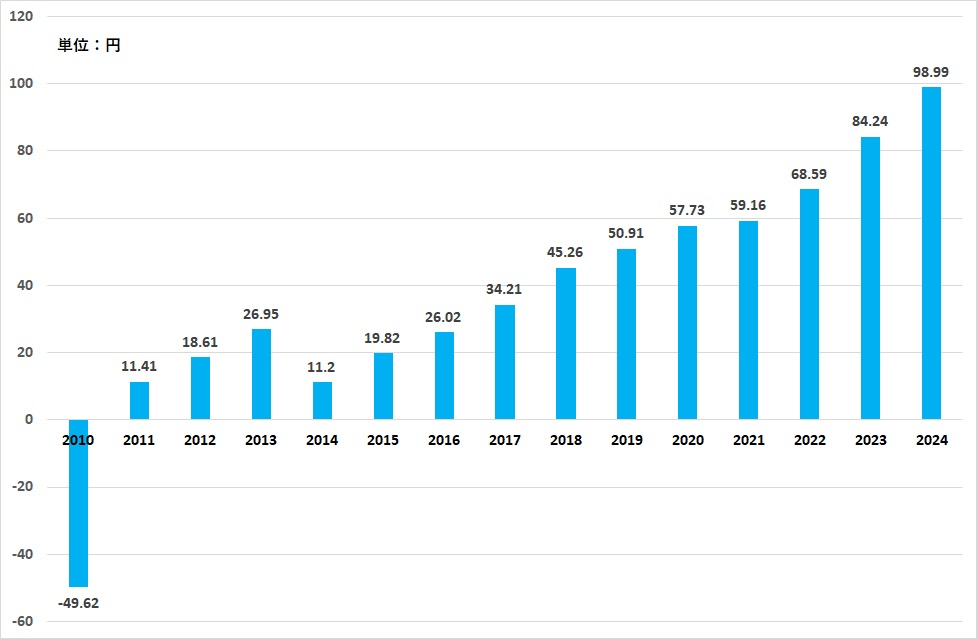

一株当たり配当金成長性(配当性)

一株当たりの配当金が増配(もしくは現状維持)の傾向であるかを確認します

2012年からの推移は下記グラフのとおり

2013年から2014年で減配が一回あるものの、それからは毎年増配をつづけています

2023年は前年比+73.9%と大幅な増配を発表

理由は、増配により株価、時価総額をあげて東証プライムの上場基準を維持するため

だとおもわれます

これが功を奏して、2024年5月時点ではプライム市場の上場基準を維持しています

利益を株主に還元する姿勢はあるものの、業績次第では減配する可能性もある銘柄

投資をする際は万が一のことも考えて、ほかの銘柄への分散が必要です

(赤字だった2010年度は無配でした)

配当性向(配当性)

配当性向が40%以上~60%以下であるかを確認します

(特に、60%越えが頻出していないかが重要です)

2009年からの推移は下記グラフのとおり

※EPSがマイナスの年度は配当性向を算出できないため「0%」としています

2015~2022年は約25%~約37%で無理のない水準でした

一方で2023、2024年は70%を超えており、すこし還元しすぎな水準に

配当性向50%を目標にする方針をかかげていますが、

収益が悪い年はどのような対応をするのか注視したいですね

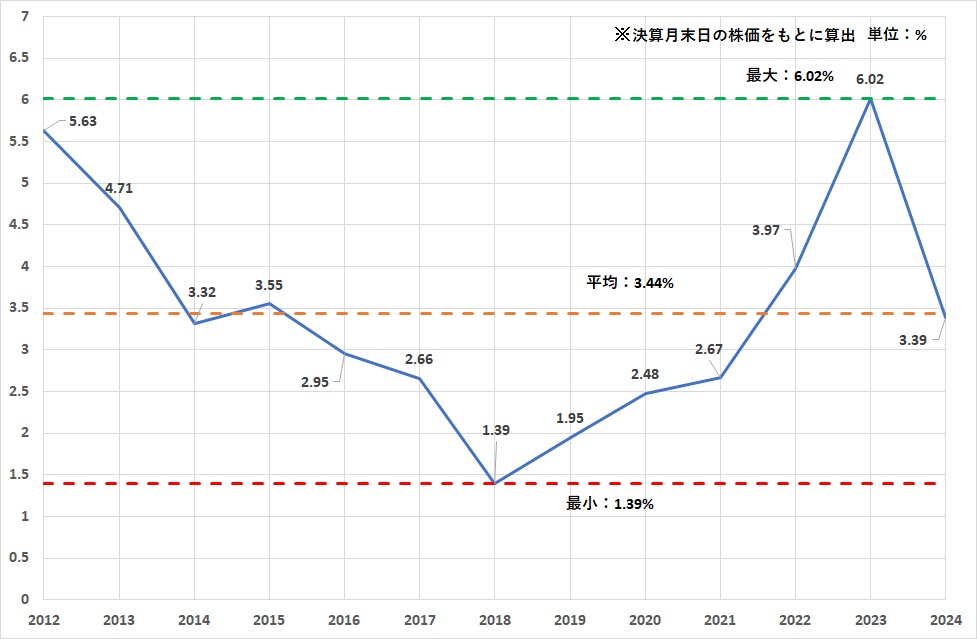

配当利回り(配当性)

過去の配当利回りの最小、平均、最大からどれくらいの利回りが適正なのかを確認します

(特に最大と平均の水準がポイントです)

2012年からの推移は下記グラフのとおり

平均は3.44%であり、2016年~2021年はかなり利回りが低い(株価が高い)状態だった

2023年の大幅増配により利回りの最大は6.02%となりましたが、

「東証プライム上場基準達成のための増配」が思惑としてあったと考えています

2024年5月時点で基準を維持できていますが、

今後どのような方針で還元していくのか要注目です

また同業種よりも景気に左右されにくいようですが、

過去に無配の時期があったので、

ほかの銘柄への分散投資も考えるべき銘柄です

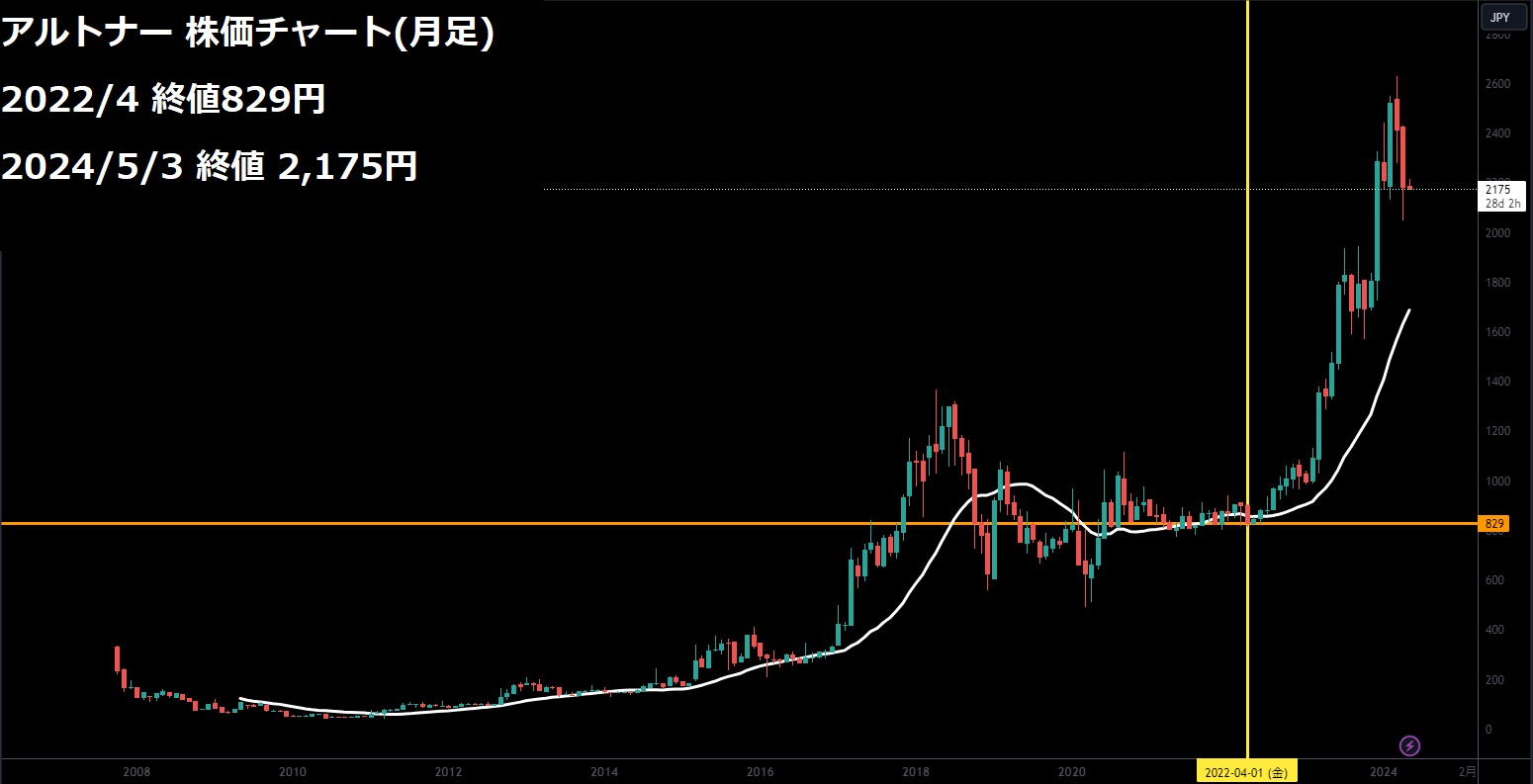

株価推移(2024年5月時点)

2008年からの株価推移は下記のとおり

※TradingView提供のチャートです

この記事をはじめて投稿した2022/4の株価は829円

記事を更新した2024/5/3の株価は2175円

現在の配当利回りは3.68%程度

減配リスクや含み損になる可能性があるのでしばらくは買わない方がよさそう

最新の株価は下記リンクからどうぞ

2163 アルトナー Googleファイナンス

アルトナー特有の投資リスク

・自動車関連メーカーの業績について

トヨタやホンダなど自動車メーカーについての売上高構成比率がたかいので、

それらの企業の事業環境が変わると、

アルトナーの業績にも影響がある可能性がたかい

・適切な派遣先の確保について

技術者に適切な派遣先がみつからない場合は、

稼働率がわるくなる、技術者単価が下がる可能性があり、業績に影響をおよぼす

・理工系学生の確保について

少子化などの影響により、

理工系卒の学生が減少することで優秀な学生の確保が難しくなり、

業績に影響がでる可能性がある

アルトナーの将来性

今後ますます発展が期待される

製造業分野で多くの有名企業とつながりがある点は大きな強み

少子化により人材が減っていく状況なので、

もとめられる技術にマッチした適切な人材の確保をできるかがポイントだとおもいます

まとめ

アルトナー【2163】の銘柄分析、あらためて冒頭の表を見直すと以下のとおり

過去の決算データからもわかるように、人材紹介系のなかでは不況に強い銘柄

直近の配当性向が高いのが気になるので、

利回りが5%を超えたあたりからコツコツ買い集めていくのがよさそうです

関連銘柄記事

人材関連の銘柄だと、JACリクルートメント【2124】、アルプス技研【4641】もおすすめです

一日でマスターできる!決算書の読み方をまなべる本2選

この記事を読んで、じぶんでも銘柄分析をできるようになりたい!でも、何から勉強したらいいか分からない…というかたにオススメの本を2冊紹介します

どちらもよく似た構成なので特徴を一つにまとめると

・決算書の要点にしぼって解説しているから、短時間でしっかりまなべる

・誰もが知っている企業を例に解説しているから、イメージがつきやすい

一冊だけ選ぶのであれば、企業を例にした解説がより詳細な

「100分でわかる!決算書「分析」超入門」が個人的にはオススメです

最後まで読んでいただき、ありがとうございます

この記事があなたの投資に役立てばうれしいです