こんにちは、ろこもこです!

高配当株投資をするにあたってこんな悩みをもつことないですか?

・銘柄分析ってどの項目をチェックすればいいの?

・そもそも銘柄分析って難しそう、面倒くさそう、時間がかかりそう…

・過去の配当利回りを参考に購入タイミングを検討したい

わたしも高配当株投資をはじめた時は同じ悩みをもっていました

このような悩みを放っておいたまま投資するのはとても危険!

なぜなら、適正価格がわからないので高値で買った直後に株価が下がり続けてしまう、

業績が良いのに暴落に巻き込まれて不安になり安値で売ってしまう可能性があるからです

大事なお金を投資するのだからそんな風にはなりたくないですよね?

(配当を出さなくなるなど、想定していたシナリオが崩れたときは損切しなければいけません)

そこで今回はブリヂストン【5108】について調べましたので、

悩み解決の参考にしていただければと思います

この記事を読むことで

・チェックすべき項目がわかり、自分でも優良銘柄をさがせるようになる

・銘柄分析の時間を30分以上へらし、空いた時間をすきなことに使える

・利回りの推移がわかり、株価が高いとき(利回りが低いとき)の投資をさけられる

ブリヂストンの銘柄分析結果

結論からだしてしまうと、下記表の項目を分析した結果、

「収益性はかなり景気に敏感な印象 配当は増配傾向だが業績が悪い時は減配する場合あり 利回りがなるべく高い時を狙って買いたい」と判断しました

その理由を会社概要と銘柄分析の詳細をもとに説明します

ブリヂストンってどんな会社?

ブリヂストンのおもなビジネスであるタイヤ事業は以下の3つの事業がある

PS/LT事業

・乗用車、小型のトラック、バス用のタイヤ

・総売上高にしめる割合は約55.1%(2023年12月期決算)

TB事業

・PS/LT事業に分類されないトラック、バス用のタイヤ

・総売上高にしめる割合は約23.8%(2023年12月期決算)

Specialties事業

・鉱山、建設車両や航空機、農業機械、二輪車用のタイヤ

・総売上高にしめる割合は約14.2%(2023年12月期決算)

海外での売上比率が約80%と高いのが特徴

世界シェアはミシュランに次ぐ第2位

決算月、配当権利確定月、配当支払い月はいつ?

それぞれ以下のように決められています

決算月:12月

配当権利確定月:中間配当と期末配当の年2回あり、中間配当は6月、期末配当は12月

配当支払い月:中間配当は3月、期末配当は9月

ブリヂストン 銘柄分析の詳細

わたしが銘柄分析のときに注目する項目は、「収益性」「財務の安全性・将来性」「配当性」の3つ

これらを総合的にみて投資対象として適切かを判断しています

それぞれの項目は、さらに2~3個の要素に分けられるので、ひとつずつ確認していきましょう

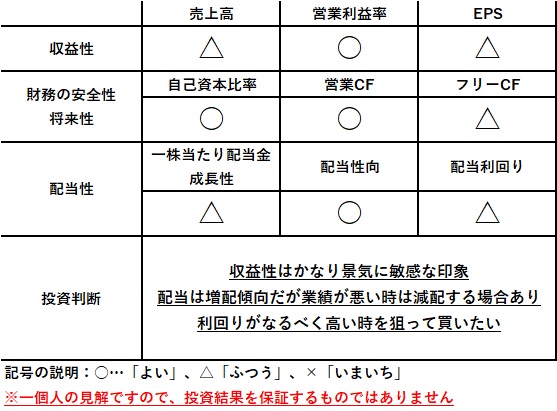

売上高(収益性)

「売上高」は企業が利益を計算するための源泉となる数値であり、増加傾向にあるかを確認します

2008年からの推移は下記グラフのとおり

2010年代前半と比較するとのびていますが、ほぼ横ばい

2020年はコロナショックの影響をうけたもの

2022年には初の売上高4兆円突破を達成しました

この勢いのまま堅調な成長に期待したいですね

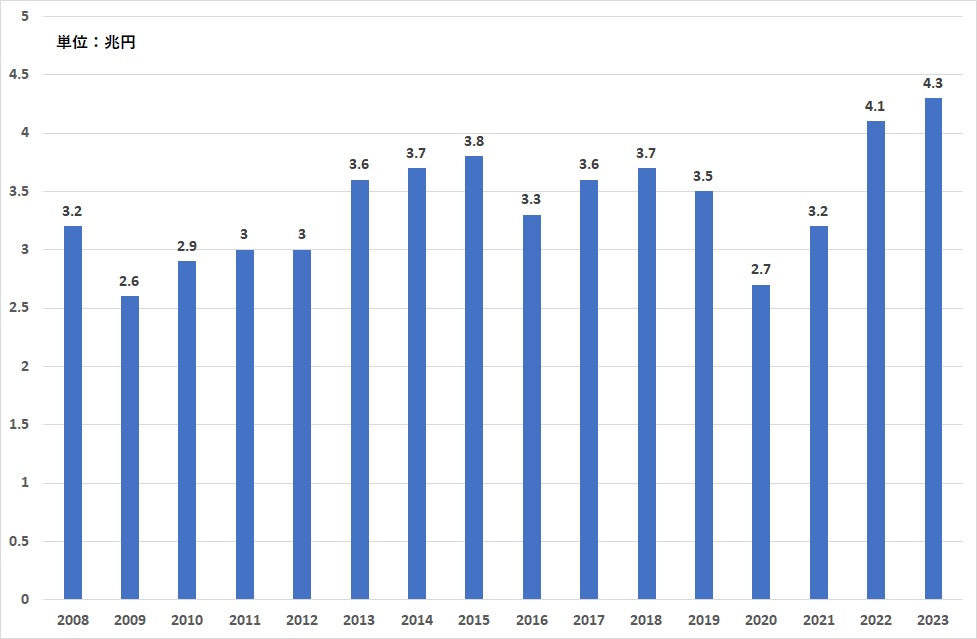

営業利益率(収益性)

目安として、継続的に10%を超えているかを確認します

2010年からの推移は下記グラフのとおり

2020年はおおきく落ち込みながらも2021,22,23と悪くない水準まで回復

2020年はコロナウイルス感染拡大による経済停滞の影響をもろにうけていますね

その後2021、2022、2023年は原材料高がおおきなトレンドでしたが

コロナショック前の水準にもどせています

コストアップ分をしっかりと製品価格に反映させることができている、

つまり、高くても買いたいとおもわれる商品を取り扱っているということなので

稼ぐ力がある会社と考えられます

また、海外での売上も多いので、円安が追い風になっていることも考えられそうです

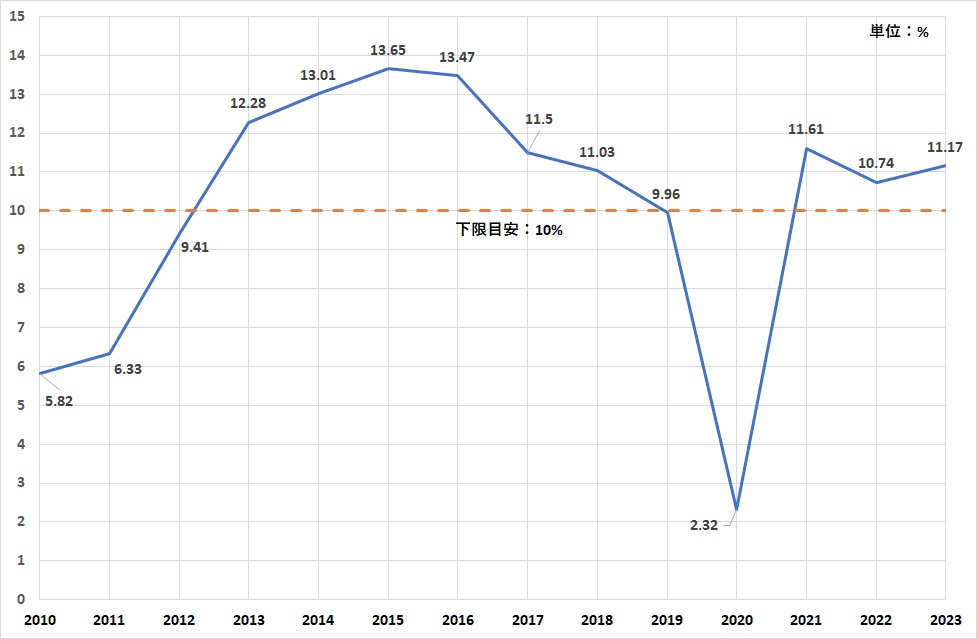

EPS(収益性)

増加傾向にあるかを確認します

2010年からの推移は下記グラフのとおり

コロナウイルス感染拡大期である2020年を除けばおおむね右肩上がり

2021年には最高値を更新

今後の推移に期待したいですね

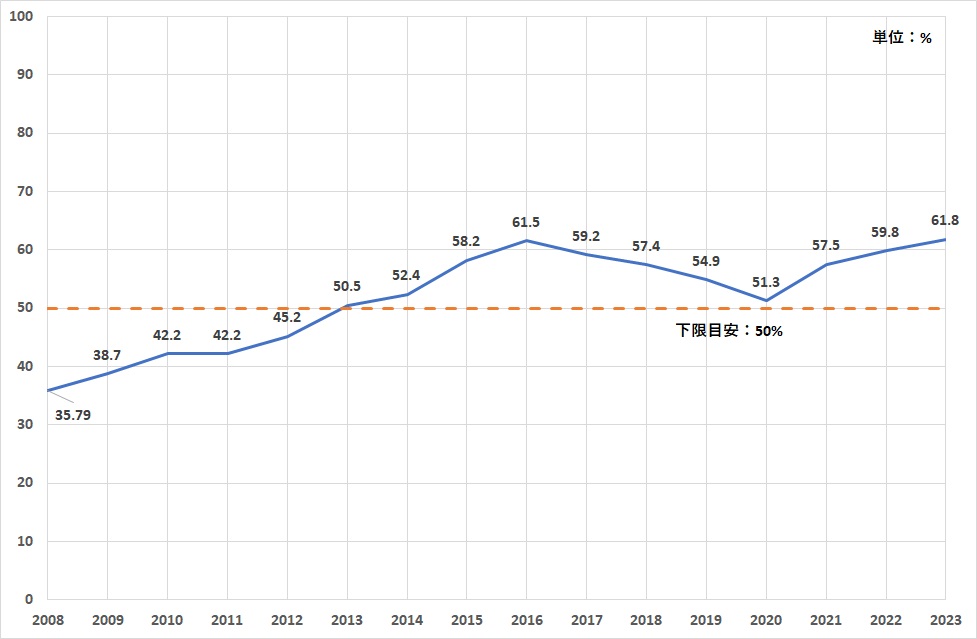

自己資本比率(財務の安全性・将来性)

目安として、50%以上の水準を維持できているかを確認します

2008年からの推移は下記グラフのとおり

1.3兆円を超える内部留保があるので財務に問題はないでしょう

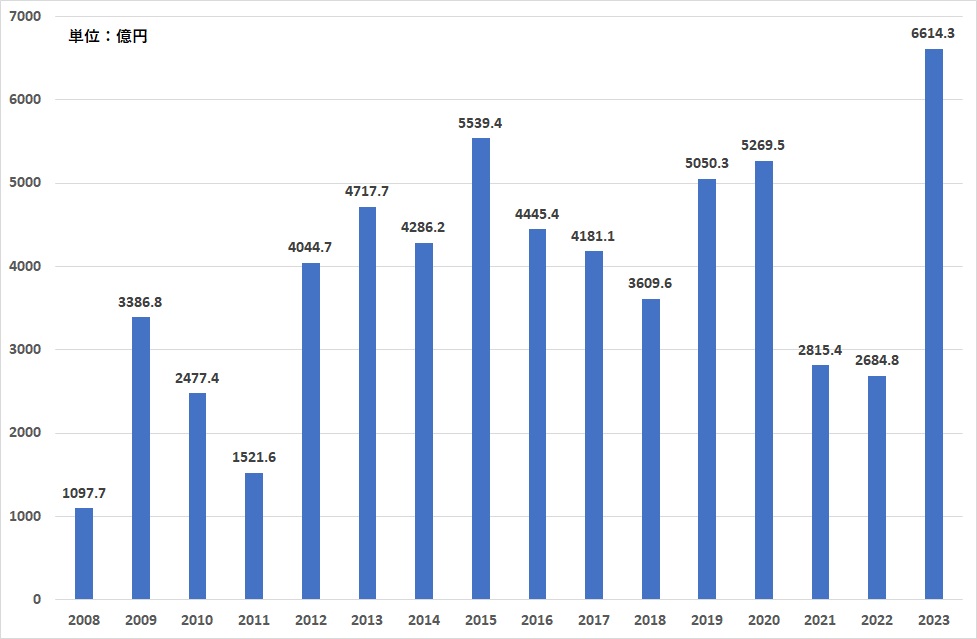

営業CF(財務の安全性・将来性)

営業CF(キャッシュフロー)は常にプラスを維持できているかを確認します

2008年からの推移は下記グラフのとおり

営業CFは2008年以降マイナスなし

資金繰りについても心配しなくて大丈夫そうです

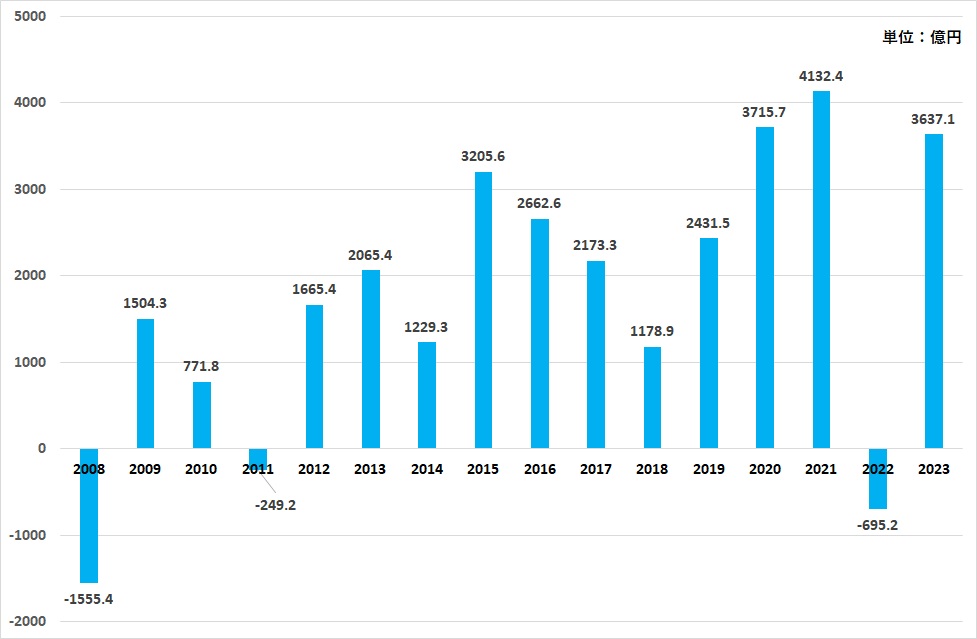

フリーCF(財務の安全性・将来性)

フリーCF(キャッシュフロー)はプラスを維持できているかを確認します

(厳密にはその内訳が重要ですが、マイナス続きになっていないことは重要です)

2008年からの推移は下記グラフのとおり

2022年はここ10年で唯一のマイナス

撤退する事業の売却により1,157億のキャッシュアウトが発生したのが一つの要因

一時的な要因なのでそれほど気にする必要はないでしょう

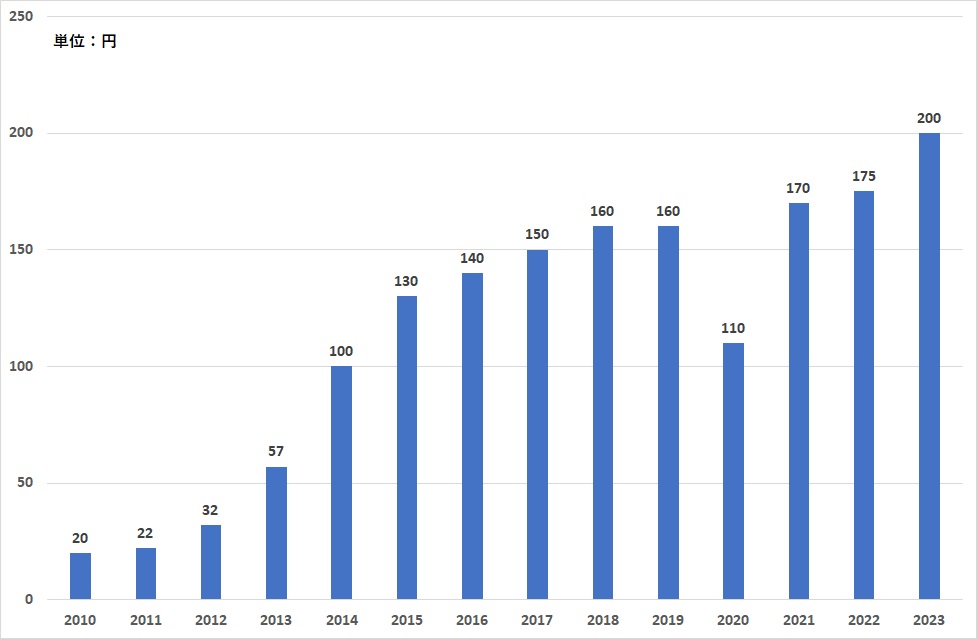

一株当たり配当金成長性(配当性)

一株当たりの配当金が増配(もしくは現状維持)の傾向であるかを確認します

2010年からの推移は下記グラフのとおり

2020年はコロナウイルス感染拡大の影響で約31%の減配

しかし、翌年にはそれを上回る約55%の増配を記録

基本的には増配傾向ですが、景気によっては大幅な減配もあり得るので

集中投資はさけたいですね

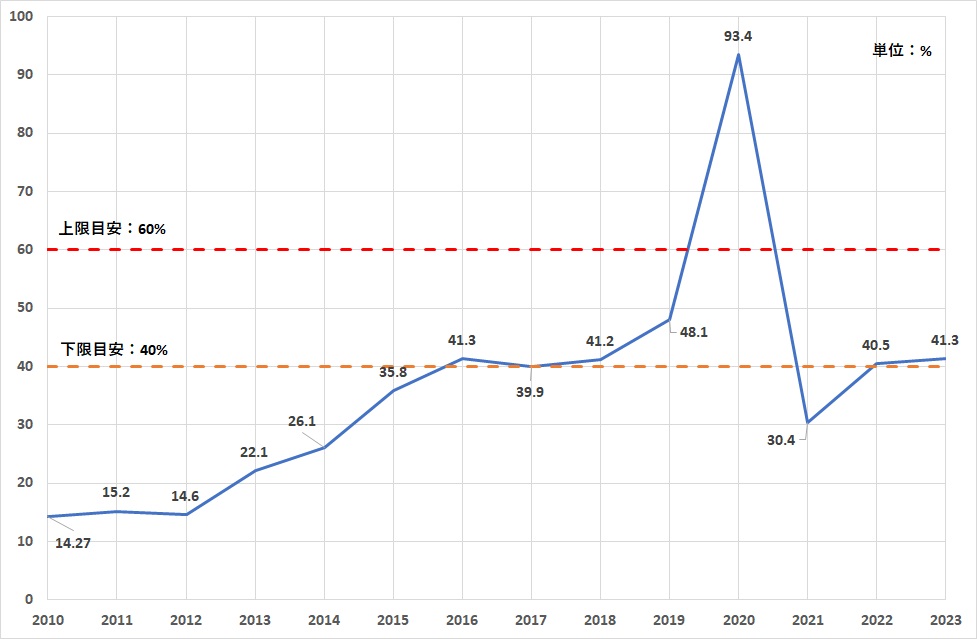

配当性向(配当性)

配当性向が40%以上~60%以下であるかを確認します

(特に、60%越えが頻出していないかが重要です)

2010年からの推移は下記グラフのとおり

2020年は大幅な減配をしたにもかかわらず90%超え

それ以外の年は30~40%程度に落ち着いています

2024年3月時点では配当額は配当性向40%を目安にしているので

良くも悪くも業績次第の配当額になりそうです

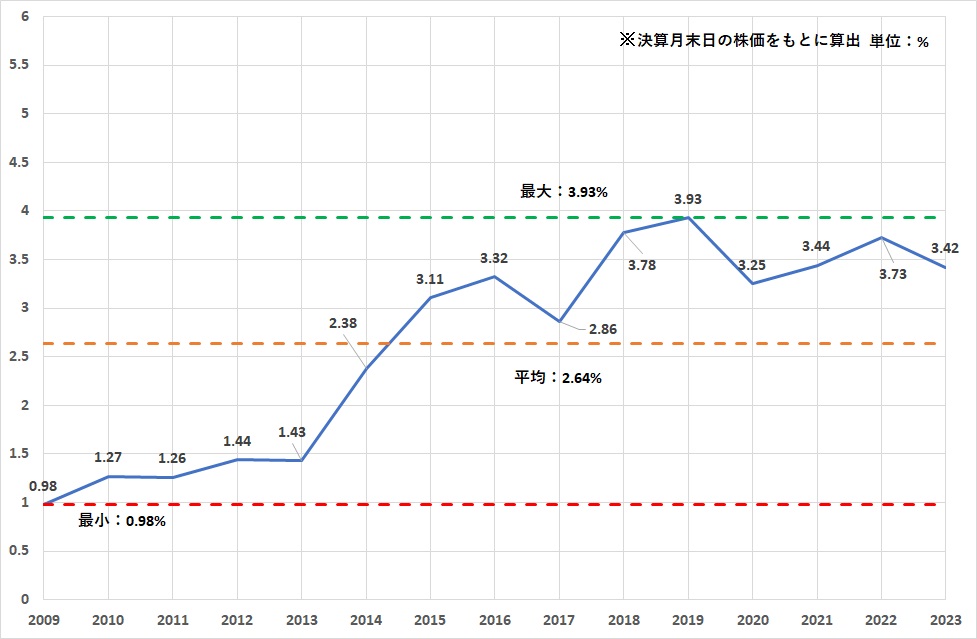

配当利回り(配当性)

過去の配当利回りの最小、平均、最大からどれくらいの利回りが適正なのかを確認します

(特に最大と平均の水準がポイントです)

2009年からの推移は下記グラフのとおり

平均2.64%、最大3.93%

ここ数年は3%半ば~4%弱で推移

できるだけ4%付近になってから購入を検討したいですね

株価推移(2024年3月 時点)

2004年からの株価の推移は下記のとおり

※TradingView提供のチャートです

この記事をはじめて投稿した2023/8の株価は5595円

記事を更新した2024/3の株価は6656円

長期的にみれば上昇トレンド

直近の高値をこえてたのでセオリー通りでは

さらなる高値更新に期待したいですがどうでしょうか

最新の株価は下記リンクからどうぞ

ブリヂストン特有の投資リスク

・よくも悪くもグローバル展開している点

地域ごとの売上比率は、米州48%、欧州・ロシア・中近東・インド・アフリカ21%、

日本29%、中国・アジア・大洋州が11%であり、

それぞれの地域における経済環境や需要環境などさまざまな形で業績に影響をうけます

・タイヤの主原料の天然ゴムが東南アジア諸国であり

政治的あるいは天候などによる収穫不良がおこる可能性があること

ブリヂストンの将来性

下記2点から、ブリヂストンに将来性はあると判断しています

・自動車の仕組み(エンジンから電気へ)は変わってもタイヤは必須であること

・先進国だけでなく発展途上国への展開もできていること

まとめ

ブリヂストン【5108】の銘柄分析、あらためて冒頭の表を見直すと以下のとおり

景気に左右されやすいものの

グローバル展開できている点、今後も必要とされる製品をてがけている点から

長期的な成長は見込めるとおもいます

購入タイミングについては注意が必要で、利回り4%弱での購入を検討したい

ひとつの目安にしてみてはいかがでしょうか

一日でマスターできる!決算書の読み方をまなべる本2選

この記事を読んで、じぶんでも銘柄分析をできるようになりたい!でも、何から勉強したらいいか分からない…というかたにオススメの本を2冊紹介します

どちらもよく似た構成なので特徴を一つにまとめると

・決算書の要点にしぼって解説しているから、短時間でしっかりまなべる

・誰もが知っている企業を例に解説しているから、イメージがつきやすい

一冊だけ選ぶのであれば、企業を例にした解説がより詳細な

「100分でわかる!決算書「分析」超入門」が個人的にはオススメです

最後まで読んでいただき、ありがとうございます

この記事があなたの投資に役立てばうれしいです